São frequentes as dúvidas referente a questão da retroatividade e prazo complementar e suplementar nas apólices de responsabilidade civil profissional. Entenda nessa post o funcionamento dessas clausulas.

Clausula de Retroatividade

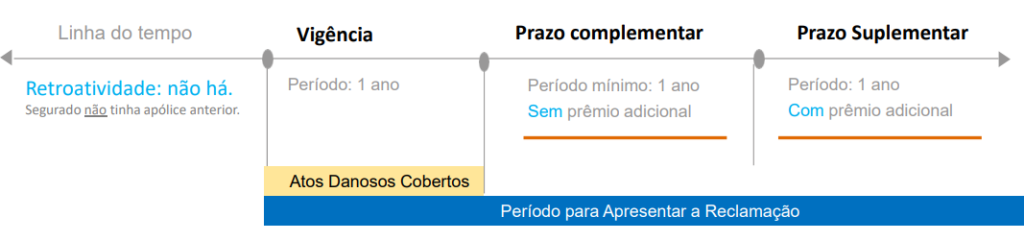

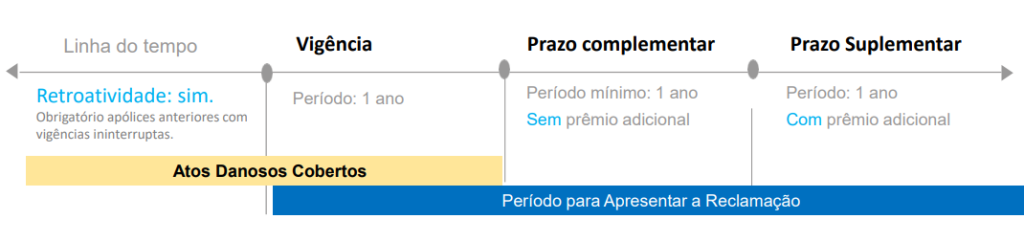

A clausula de retroatividade garante cobertura para quaisquer eventos ocorridos desde a contratação da primeira apólice de seguro, desde que não haja interrupção ou quebra de vigência das apólices.

Por esse motivo é de extrema importância que não ocorram cancelamentos da apólice durante a vigência nem renovações fora do prazo.

Exemplo

Seguro Novo

Renovações

Para usufruir da retroatividade é necessária uma série sucessiva e ininterrupta de apólices, sem as quais não haverão quaisquer garantias a eventuais sinistros ocorridos. Ou seja, se no momento do sinistro a apólice não estiver vigente ou tiver sido cancelada, ou não renovada, ou ainda se ocorrer interrupção entre a vigência de apólices, não haverá retroatividade.

Prazo Complementar

Como se aplica o prazo complementar, em que situação?

É o prazo de 12 meses concedido pela seguradora, contado a partir do término do período de vigência do seguro, em caso de não renovação ou cancelamento da apólice, desde que o fim da respectiva vigência não tenha se dado por falta de pagamento do prêmio ou por determinação legal.

Haverá cobertura caso ocorra reclamação de evento ocorrido durante a vigência da apólice durante todo o prazo complementar da apólice não renovado.

Algumas Seguradora concedem prazos complementares maiores – de até 36 meses, porém são obrigadas a fornecer no mínimo 12 meses. O prazo complementar é gratuito.

Há uma regra para solicitação do prazo complementar?

Os fatos geradores a serem reclamados dentro do prazo complementar devem, obrigatoriamente, ter ocorrido durante a vigência da apólice, ou seja, ocorridos antes da data de vencimento do seguro.

Prazo Suplementar

Como se aplica o prazo suplementar, em que situação?

Se o prazo suplementar foi contratado pelo cliente (mediante custo adicional) , ele se inicia após o término do prazo complementar. Nesse caso o cliente poderá reclamar até 12,24 ou 36 meses após o término de vigência do prazo complementar.

Novamente, os fatos reclamados devem, obrigatoriamente, ter ocorrido durante a vigência da apólice, ou seja, ocorridos antes da data de vencimento do Período de vigência do seguro.

Há uma regra para solicitação do prazo suplementar?

Sim, somente será concedido o prazo suplementar mediante o pagamento adicional pelo segurado (previsto na especificação da apólice), conforme requerido pela seguradora.

O prazo suplementar só poderá ser contratado por uma única vez, sem possibilidade de prorrogação.

Dúvidas Comuns

Posso contratar um seguro novo com retroatividade?

Sim, para algumas atividades é permitido contratar retroatividade no seguro, porém é necessário entender que a retroatividade ampara fatos desconhecidos pelo segurado no momento da contratação e qualquer conhecimento mesmo que de forma extrajudicial (como um simples e-mail ou mensagem no Whatsapp, por exemplo) já caracterizam conhecimento prévio e consequentemente não haverá amparo para esses casos.

Como o cliente/paciente/consumidor, de forma geral, possui até 5 anos após a data do conhecimento da suposta falha para processar o segurado – é bastante útil a contratação desta clausula, desde que bem compreendido o seu funcionamento.

Recebi um processo de um cliente/paciente, posso contratar um seguro de responsabilidade civil para esse caso?

Não, não será possível contratar um seguro que ampare esta situação. Fazendo uma analogia com o seguro de carro, seria como fazer o seguro de um carro batido. Ou seja, o evento deixou de ser incerto, para certo.

Você poderá contratar uma apólice de seguro para novos eventos, mas eventos que ocorreram antes do período de vigência da apólice, ainda que você seja notificado após a contratação de uma apólice não serão cobertos.

Não renovei minha apólice de seguro de responsabilidade civil profissional e fui notificado judicialmente por um cliente, terei cobertura?

Se o fato gerador do processo ocorreu dentro do período de vigência do seguro e a notificação estiver dentro do prazo complementar ou suplementar (desde que contratado) haverá cobertura. Caso não esteja dentro dos prazos, não será coberto.

Para esse caso é necessário avaliar as condições gerais especificas da Seguradora contratada, pois os prazos podem variar.

Renovei meu seguro com outra Seguradora, irei manter toda a retroatividade da minha apólice?

Depende, especificamente no seguro de responsabilidade civil profissional é necessário ter muito cuidado ao trocar de Seguradora no momento da renovação, é preciso entender se a nova Seguradora contempla a retroatividade da apólice anterior.

Muitas Seguradoras não oferecem retroatividade se houver troca de Seguradora, portanto é necessário conhecer as condições gerais contratadas para evitar futuros problemas.